近日,深圳盛凌电子股份有限公司(以下简称:盛凌电子)创业板IPO申请获受理,首次招股说明书在深圳证券交易所披露。

盛凌电子是一家以连接产品研发和销售为主的技术驱动型企业,主要产品包括连接器、连接器组件等,产品广泛应用于通讯、工业控制和新能源领域,近年逐步拓宽到医疗、轨道交通、安防等下游应用领域。

通过20年的努力,目前盛凌电子已在服务器细分领域做到国内领先的位置,并承担“4G网络云端设备连接产品研发”、“PCIE-SAS存储系列连接器产品研发项目”、“5G超算高速数据中心互连系统研发及产业化项目”等区或市级通信领域高速连接器项目。

2022年营收3.77亿,超5成来自通讯连接器,华为是第二大客户

从营收和净利润来看,盛凌电子在2020年、2021年和2022年的营收分别为2.30亿元、3.33亿元、3.77亿元,营收持续稳定增长,但整体增速不是太高,三年累计营收达9.4亿元,不到10亿元。

报告期内,归母净利润分别为3293.97万元、5252.88万元、7148.77万元,三年累计1.57亿元。净利润规模相对较低,好在创业板更侧重的是企业的发展潜力,对盈利没有过高的要求。

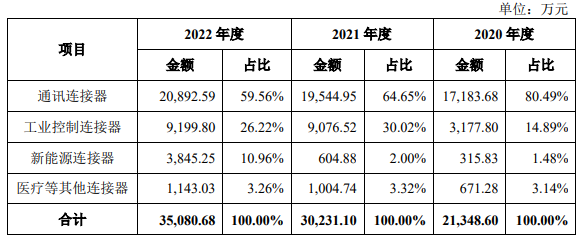

从主营业务来看,通讯连接器产品贡献超过五成的营收,2020年-2022年的销售收入占主营业务收入的比例分别为80.49%、64.65%、59.56%。

2022年,盛凌电子通讯连接器、工业控制连接器、新能源连接器、医疗等其他连接器产品收入分别同比增长6.90%、1.36%、535.70%、13.76%,新能源连接器成为增速最高的产品。2021年新能源连接器也增长强劲,当期销售收入同比增长91.52%。

作为国内最早进入通讯和工业相关应用领域的连接器制造商之一,盛凌电子已开发了80余大类连接器,连接器型号达一万余种。近三年,盛凌电子主要产品的销量呈现良好的增长态势,其中工业控制连接器、新能源连接器、医疗等其他连接器的销量增速较快,通讯连接器的销量也稳中有升。2022年,盛凌电子通讯连接器销量突破159865 KPCS,工业控制连接器销量突破73385 KPCS,单价分别为1306.89元/KPCS、1253.63元/KPCS。

在客户方面,盛凌电子已与3M、华为、立讯精密、汇川技术、泰科电子、新华三、阳光电源、诺基亚、超聚变、迈瑞医疗、时代电气、中兴通讯等国内外知名厂商建立稳定的合作关系。其中华为在2020年至2022年,三年为盛凌电子贡献3.06亿元订单,成为盛凌电子的第二大客户。

营收规模、研发投入还有差距,募资6.24亿扩产及升级研发中心

研发投入是保持公司技术不断创新的重要因素之一。招股书显示,2020年、2021年和2022年,盛凌电子的研发费用分别为2728.25万元、3046.19万元和3220.95万元,占营业收入比例分别为11.86%、9.14%和8.54%。

在研发人员方面,截至2022年,盛凌电子共拥有81名研发人员,合计占员工总数比例为12.48%。

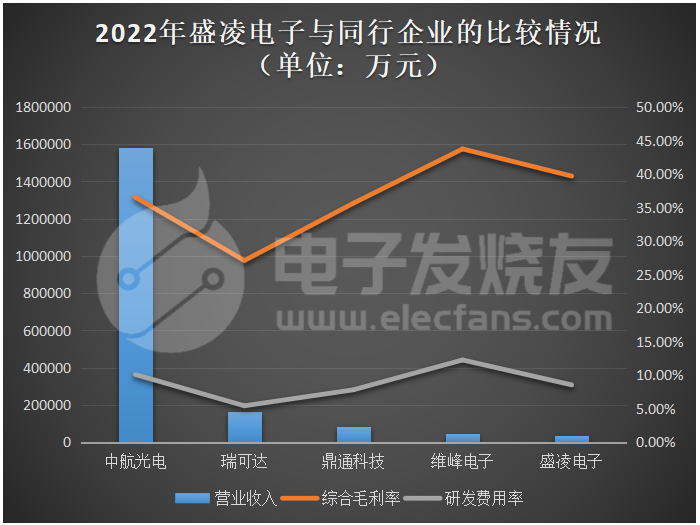

连接器行业内的主要企业包括泰科电子、安费诺、莫仕、安波福、富士康、3M、立讯精密、中航光电、长盈精密、得润电子、航天电器、瑞可达、鼎通科技、维峰电子等。盛凌电子在营业收入、研发投入及研发人员方面均略低于同行上市公司。但在盈利能力上,盛凌电子的综合毛利率相对较高。

截至本招股说明书签署日,盛凌电子共拥有专利79项,其中发明专利9项,实用新型专利70项。

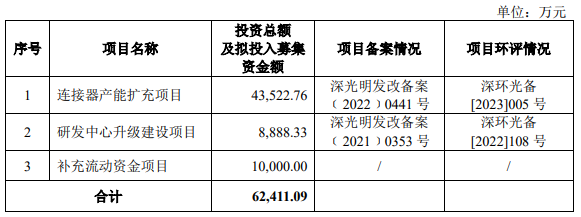

为了应对接下来的挑战,保障在设计研发、生产等方面的资金投入,盛凌电子决定冲刺创业板IPO,通过上市拓宽融资渠道。盛凌电子拟募集6.24亿元资金,投入以下三大项目:

盛凌电子计划将70%的募集资金用于连接器产能扩充项目,通过购置更先进的生产设备,并安装自动化组装生产线,从而提高生产效率,以实现公司产品的升级换代和产能扩张。项目预计需要两年建设完成,但具体扩增多少产能,盛凌电子并没有披露。

Bishop&Associates统计数据显示,2014年全球连接器市场规模为554.02亿美元,至2021年增长至779.91亿美元,年均复合增长率5.01%。作为全球最大的连接器市场,我国连接器市场规模的增长速度高于全球连接器市场同期增速。Bishop&Associates数据显示,2014年我国连接器市场规模为149.50亿美元,2021年增长至249.78亿美元,年均复合增长率为7.61%。盛凌电子扩充连接器产能,提高交付能力及响应能力,可以满足持续增长的市场需求,而且通过产能扩充有一定的机会提高自身的市场份额。

此外,盛凌电子拟投入0.89亿元募集资金升级建设研发中心,通过引入高频率网络分析仪、3D测量仪及数码显微镜等先进的研发设备,并配套购置ANSYS Mechanical结构力学仿真等先进的软件设备,建立机械环境实验室、SI高频实验室等高端实验室,以开展回流全温区的长条形SMT产品共面度控制技术、高速连接器的SI性能提升技术、高密度高速内部I/O连接器研发技术、多场景和更大电流的板卡电源产品设计技术、耐高温工程塑胶材料成型品的导电技术研究。

未来三年,盛凌电子表示,公司将围绕核心主营业务,在保证原有连接器领域核心竞争优势的前提下,不断丰富产品结构,持续深化业务领域,进一步提高公司市场占有率和市场地位。同时,公司将围绕通讯、工业控制、新能源、医疗、汽车、安防、轨道交通以及连接器国产化替代等行业发展机遇,不断加强技术创新,积极探索行业前沿技术,持续提升快速响应客户需求的能力,致力于打造成为中国连接器行业有影响力的企业。

行业头条

更多

5G高频段凸显FBAR滤波器优势,垄断格局下国产高端滤波器挑战与机遇并存

发布于 2023-05-27

浏览量 1905