短期来看,家居行业受房地产下行叠加疫情影响,会出现一段波动期;把时间拉长,家居行业正通过数字化升级实现效率变革,有质量的增长才是主旋律。

年初以来,中央多部委密集表态稳地产,仅4月就有39省市出台45次放松政策,进入5月,各地房地产纾困政策更加速出台,市场回暖迹象明显。

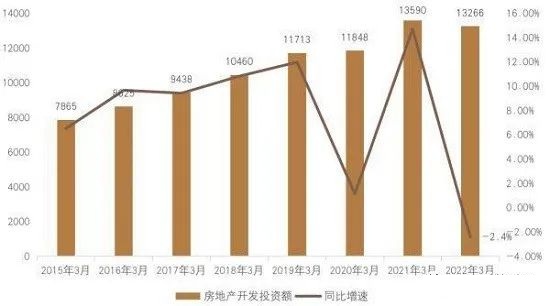

2022年第一季度,房地产开发投资额绝对值仍然处在近8年的历史高位,随着疫情得到有效控制,一系列政策的落地将推动整体行业重新站稳。

2015年-2022年全国3月开发投资额及同比增速(单位:亿元、%)

除此以外,进入后地产时代,家居市场与房地产行业的关联将进一步弱化,存量房翻新改造、新兴消费需求成为家居市场主要驱动力量,行业即将进入下一个增长阶段。

地产震荡 家居业发生阶段性波动

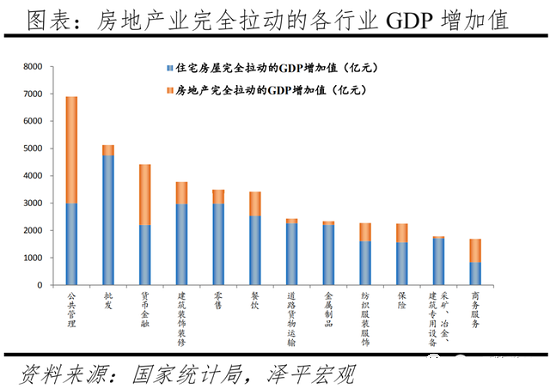

国内著名经济学家、中国民营经济研究会副会长任泽平在研究中指出:“房地产业作为支柱行业,为过去20年经济增长的火车头之一,占GDP的7.34%,间接带动的相关产业占9.9%,合计约占GDP的17%。”

不可否认,房地产作为国民经济中的重要领域,其行业链条长,产值大,牵涉面广。

过去数十年房地产行业的高速发展,带动了建材、家具、批发、金融、商务服务等诸多上下游产业的繁荣。

当前,随着地产进入下半场,其调整和转型的阵痛给上下游企业带来显著“蝴蝶效应”,处于房地产后周期的家居、建材行业自然难以置身事外。

财报显示,2021年家居行业的毛利率出现普遍下滑现象,其中,已上市的9家定制家居企业毛利率均值约33.91%,同比下降1.95个百分点。

“2021年上半年,积压的家居消费需求得到了逐步释放,公司的各项经营数据获得了快速修复;而自下半年以来,房地产相关调控措施陆续出台,一定程度延缓了购房及家装需求”。欧派家居年报也透露了家居企业在2021年经历的“冰火两重天”。

但这没有改变欧派增长的势头,2021年欧派营收成功突破200亿,上市5年复合增长率超30%。

欧派家居2021年营业收入

究其原因,家装市场在近两年受到疫情及房地产调整的双重影响,出现周期性波动,但整体家居产业仍然存在巨量的刚性需求,持续增长是主旋律。

弗若斯特沙利文做过一个测算,2021年,中国家居装饰及家具行业实现销售额人民币 5.2 万亿元,同比增长15.1%,预计到2026年,该行业将以5.2%的年复合增长率增长至 6.7 万亿元。

后地产时代 家居家装仍是朝阳产业

归根结底,家居装修市场背后的驱动因素主要来自于住房和人口。未来,这两个因素依然为家居市场提供强劲动能。

先从住房方面来看。根据国家统计局的数据,1978年到2020年,我国累计建造住宅商品房、别墅高档公寓、城镇住宅合计2.45亿套,存量巨大。接下来按照10年装修一次计算,每年至少有1500万套存量房装修改造需求。

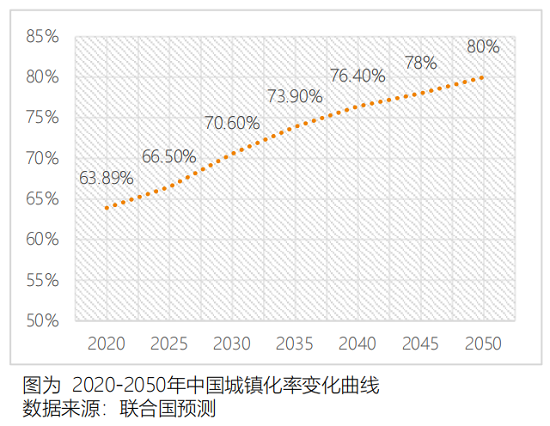

此外,按照2030年城镇化率达到70%的目标,届时容纳9.8亿城镇人口,还需8100万套新房,外加美丽乡村政策的住房建设,预估每年至少会有1000万套新房。

每年2500万套存量房翻新和新房装修需求之下,按平均20万元/套装修费用计算,每年至少会产生5万亿家装产值。

而且,2022年以来中央多部委密集表态稳地产,释放强烈维稳信号,六部门联合推动“2022 年绿色建材下乡活动”,通过补贴或贷款贴息,鼓励企业、电商、卖场等让利于民,助推绿色消费,接下来将开启新一轮黄金增长拉动。

再来看人口,任泽平2021年《中国住房存量报告》数据显示,我国流动人口占比从2000年的20.8%增加至2020年的34.95%。人口逐渐向经济发达区域和城市群聚焦,形成新的居住消费需求。

1985-2021年一季度,中国城镇家庭消费中用于居住的消费支出占比已经由4.8%提升至23.78%。对比美国个人住房消费支出占整体GDP的8.5-10.3%,2005-2020中国市场居民最终居住消费在GDP的占比稳定在5.4-6.6%,还有较大的增长潜力。

长期来看,居民收入水平的增长、持续推进的城镇化进程、存量房翻新需求的持续增长、家居产品的消费升级等因素,都将为家居家装行业带来持续的增长驱动。